ごはん処の大戸屋を展開している、

大戸屋ホールディングスが決算を発表しました

安定したクオリティの定食を提供してくれ、

焼き魚が激うまの大戸屋。

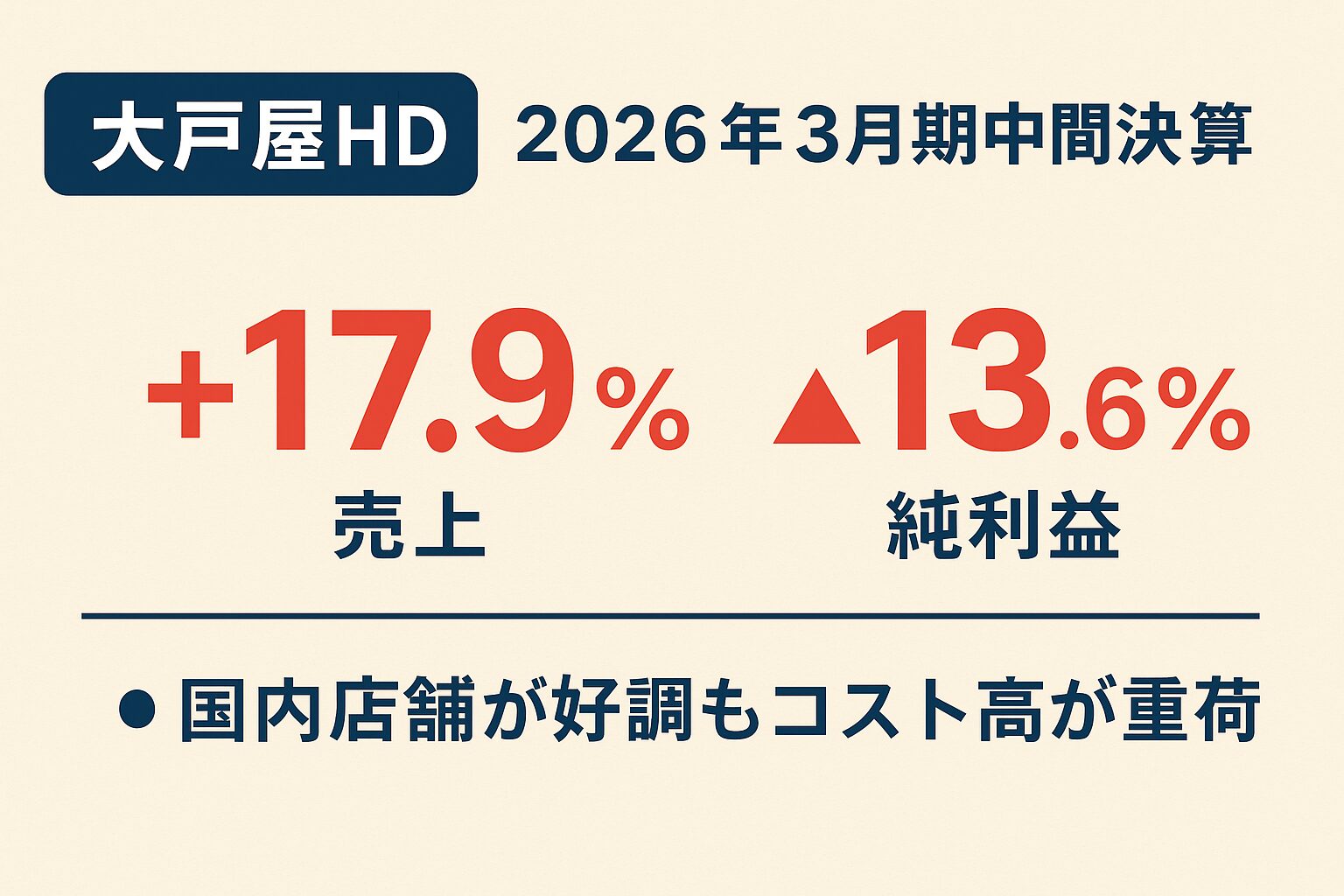

増収も原価高騰で減益となかなか厳しい。

個人的には、お家騒動でドタバタしたので

頑張ってほしい会社です。

決算内容をChatGPTに要約してもらいました

銘柄名:大戸屋ホールディングス

銘柄コード:2705

※株主優待を紹介している記事は、

「大戸屋ホールディングス (2705)」です。

【大戸屋HD】2026年3月期 第2四半期決算まとめ

スポンサーリンク

📊 主要実績(前年同期比)

- 売上高:177億円(+17.9%)

- 営業利益:10.5億円(+14.6%)

- 経常利益:10.8億円(+13.8%)

- 純利益:6.7億円(▲13.6%)

増収ながら、原材料・人件費の上昇などで最終利益は減少。

🍱 業績ハイライト

国内事業が堅調。既存店の売上が好調で、「南国キッチン」や「うな重」などの限定メニューが集客に貢献しました。

- 国内直営事業:売上110億円(+19.7%)、利益5.0億円(+52.9%)

- 国内FC事業:売上48億円(+21.7%)、利益8.6億円(+1.9%)

- 海外事業は一部地域で苦戦(米国・香港で減益)

🌱 サステナビリティへの取り組み

「食べきりチャレンジ」を関東16店舗で展開。食品ロス削減を推進。

💰 財務状況

- 総資産:104億円(▲11.7%)

- 純資産:37億円(▲20.8%)

- 自己資本比率:33.2%

優先株取得による現金減少で資産・純資産は縮小しました。

📆 今後の見通し(通期予想)

- 売上高:337億円(+7.5%)

- 営業利益:17億円(+4.3%)

- 純利益:10.5億円(▲14.2%)

- 1株利益:137.6円

- 期末配当:10円(予想)

既存店強化とメニュー戦略で安定成長を目指します。

🏁 まとめ

国内店舗の回復で増収も、コスト上昇が利益を圧迫。

今後は人件費・原価上昇への対応と海外展開の改善がカギとなりそうです。

コメント