カラムーチョやスコーンなどが激うまの

湖池屋から決算が発表されました!

売上は上昇するも原価上昇を吸収できずに

減益となってしまったようです。

お菓子も値段がドンドン高くなるか、

量が少なくなるので、これ以上酷くなると

1袋じゃ足りなくなる。

決算内容をChatGPTに要約してもらいました

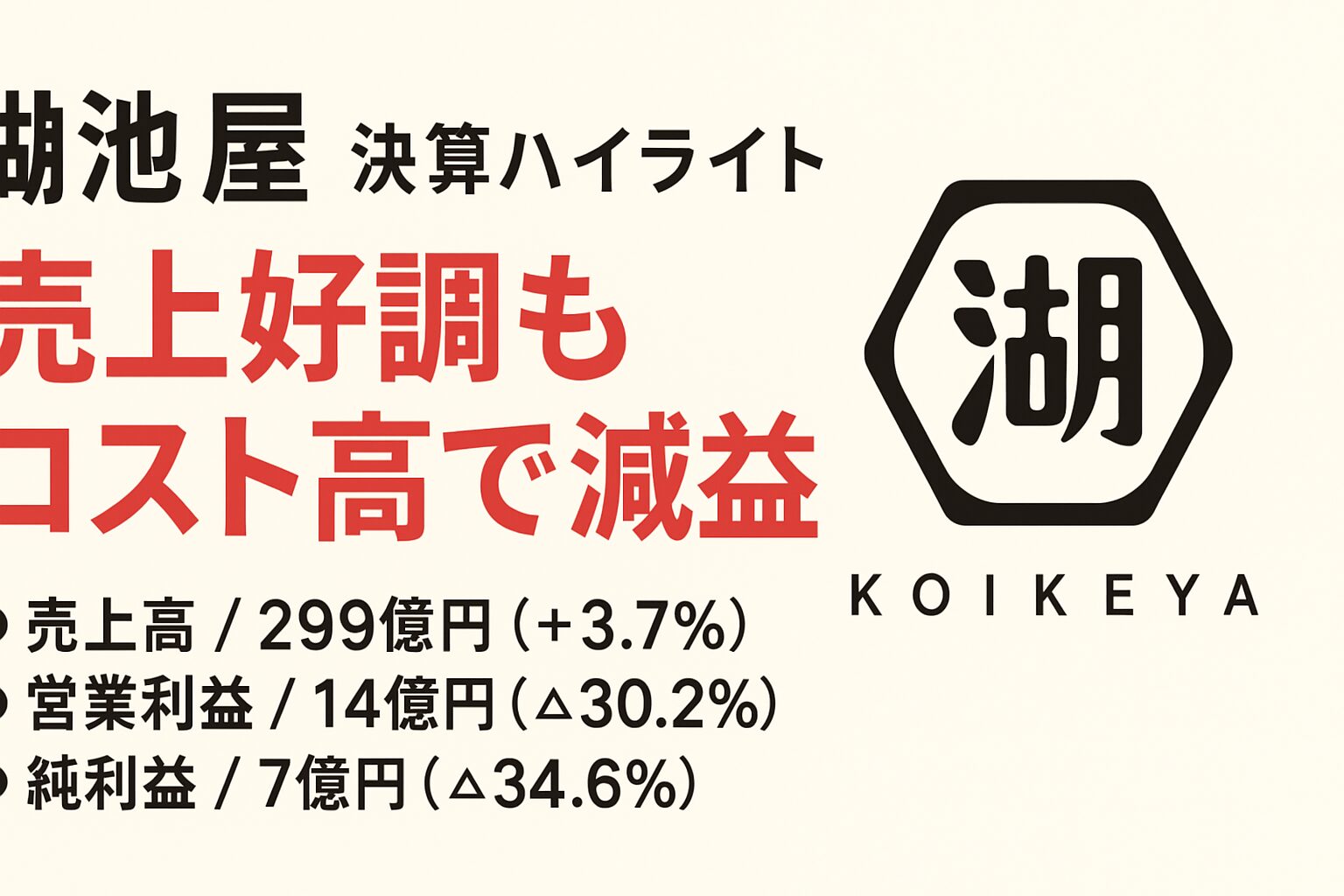

銘柄名:湖池屋

銘柄コード:2226

※株主優待を紹介している記事は、

「ポテトチップス 湖池屋 (2226)」です。

発表日:2025年11月10日

📊業績ハイライト(2025年4月〜9月)

- 売上高:299億円(前年比+3.7%)

- 営業利益:14億円(前年比−30.2%)

- 経常利益:14億円(前年比−30.7%)

- 純利益:7億円(前年比−34.6%)

- 1株利益:67.88円

💡業績のポイント

- 「ピュアポテト」や「ドンタコス」など高付加価値商品の売上が好調。

- 馬鈴薯品質の悪化や原材料費・人件費上昇により増収減益。

- 海外では台湾・ベトナムなどで収益改善に取り組むも、コスト増で減益。

- アメリカ子会社「KOIKEYA AMERICA INC.」を新設、11月より新商品展開へ。

🏭セグメント別

- 国内:売上269億円(+4.2%)/利益13億円(−24.0%)

- 海外:売上30億円(−1.1%)/利益3億円(−20.8%)

📉通期業績予想(修正後)

- 売上高:610億円(前年比+2.7%)

- 営業利益:38億円(−5.5%)

- 純利益:24億円(−7.3%)

- 1株利益:224.98円

💬コメント

高付加価値商品のヒットで売上は堅調も、原材料費や人件費上昇が重くのしかかる決算。米国展開を含めた海外戦略が今後の収益回復の鍵となりそうです。

コメント